有馬公認会計士・税理士事務所運営

〒130-0012 東京都墨田区太平2-4-8 エハラビル401

(錦糸町駅北口から徒歩4分

初回面談無料

WEB面談対応

受付時間:9:30~17:30

定休日:土・日・祝日

定休日:土・日・祝日

準確定申告とは

準確定申告とは

通常の場合は1月1日から12月31日までに得た収入を確定申告で申告します。

一方で被相続人が亡くなった場合において、被相続人が確定申告の義務がある場合、1月1日から亡くなった日までの収入を確定申告しすることになります。

また、年明けすぐに亡くなったような場合は、前年の確定申告を終えていないままの状態で亡くなってしまう場合もあります。

準確定申告はこのように

1.確定申告書を提出すべき者等が死亡した場合の確定申告

2.その年の途中で亡くなった場合、その年の分の確定申告書を提出しなければならない場合

に大別されます。

1の場合は通常は確定申告は翌年の3月15日までが申告期限ですが準確定申告では相続の開始があったことを知った日の翌日から4か月以内が申告期限となります。

2の場合も同様に申告期限は相続の開始があったことを知った日の翌日から4か月以内となります。

なお、通常の確定申告の場と同様に

・確定損失申告をすることができる場合

・還付申告等をすることができる場合

の準確定申告は任意になります。

準確定申告と確定申告の相違点(提出書類)

準確定申告と確定申告では多くの手続きは共通しています。

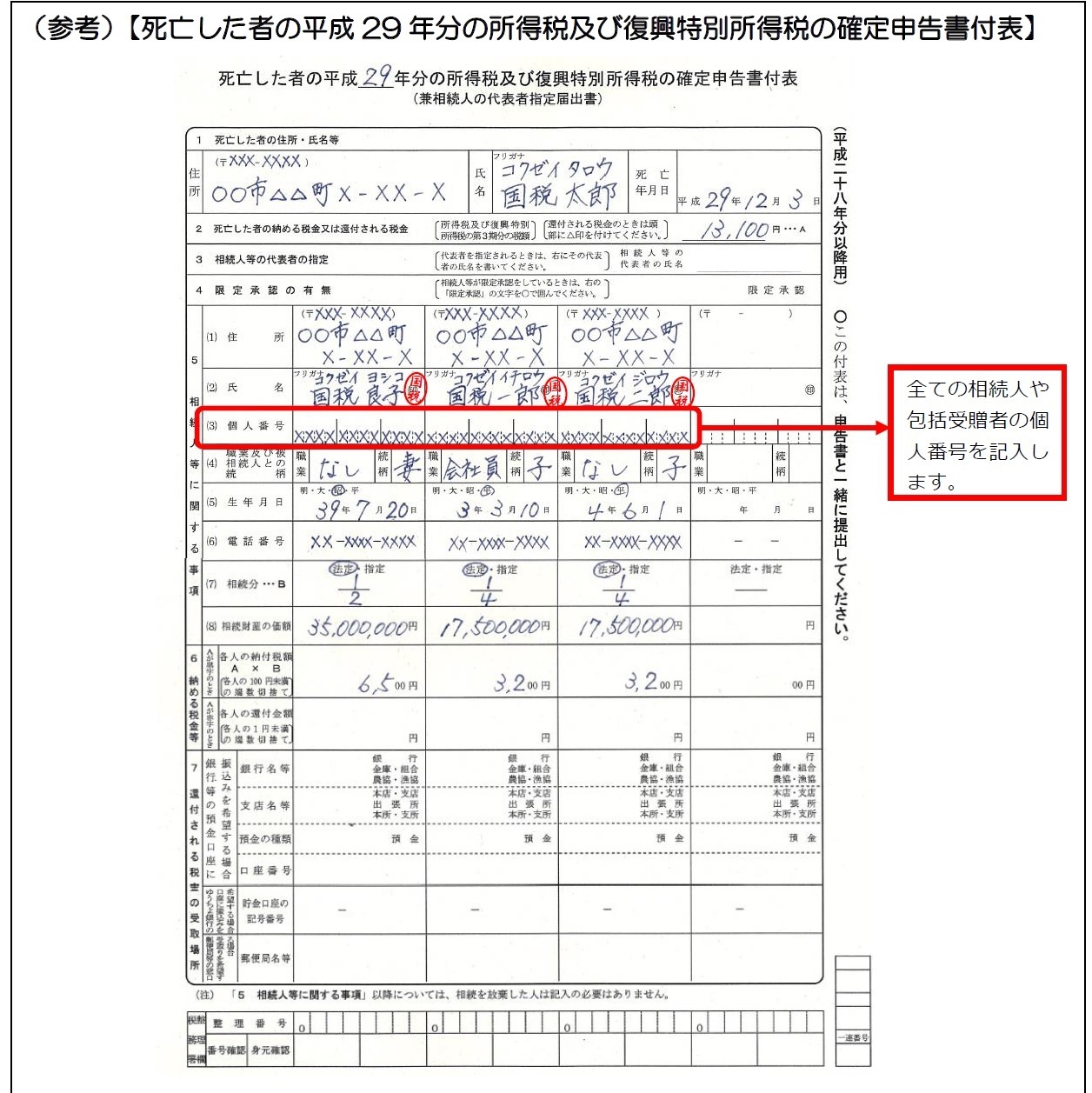

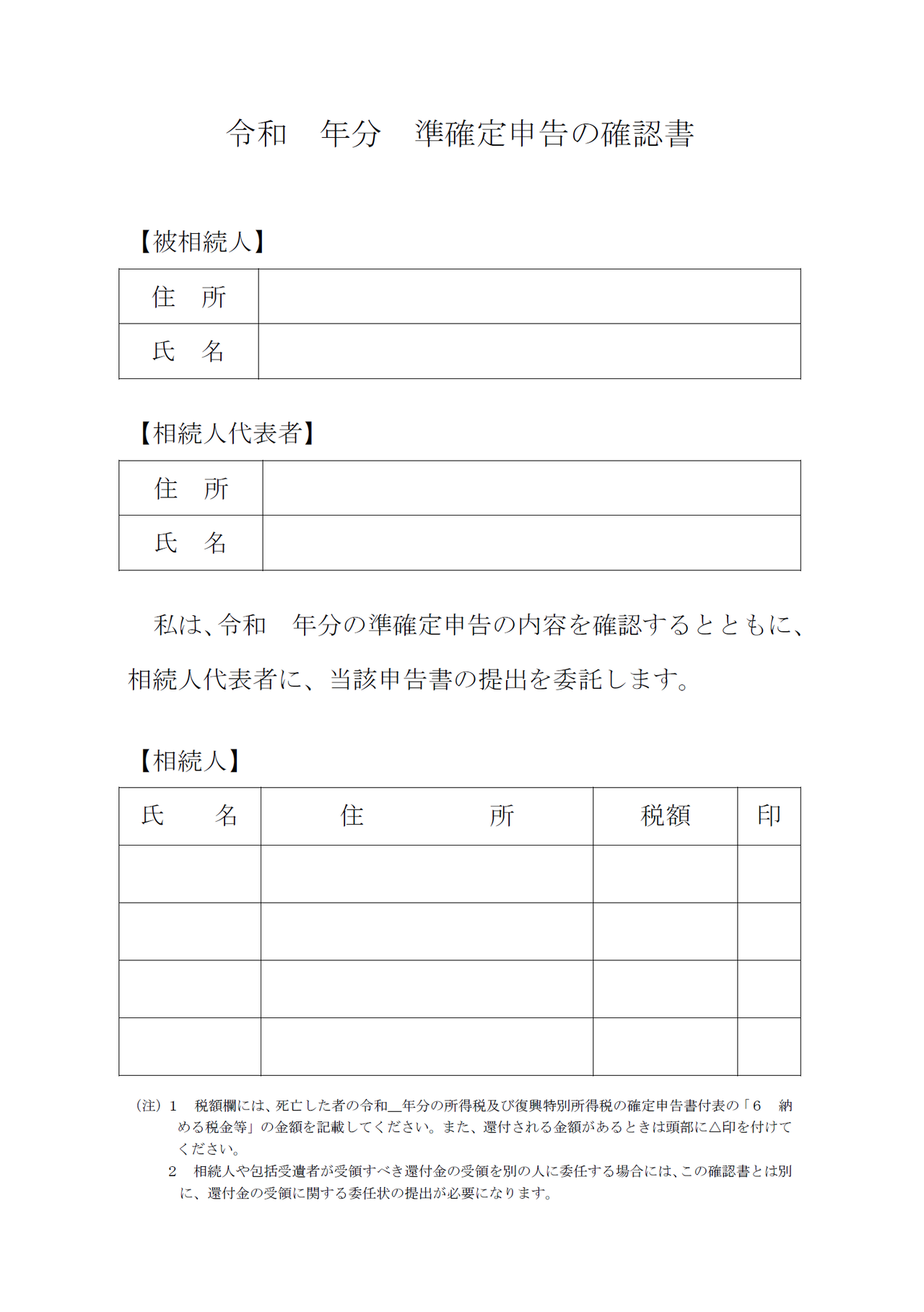

しかし、相続人が2名以上の場合は以下にあるような付表の添付、還付金がある場合、相続人代表に一括して還付金を支払を希望する場合の委任状が必要になります(令和2年分の準確定申告から可能になったe-taxによる申告を希望する場合は下にある確認書が必要です)。

国税庁HPより

電子申告を希望する場合の確認書

お気軽にお問合せ・ご相談ください

新型コロナウイルス対策も万全なWEB面談対応

(Zoom対応します)

QRコードからアクセスできます

- サービスのご案内