有馬公認会計士・税理士事務所運営

〒130-0012 東京都墨田区太平2-4-8 エハラビル401

(錦糸町駅北口から徒歩4分

初回面談無料

WEB面談対応

定休日:土・日・祝日

相続が発生したらやるべきこと

相続が発生したらやるべきこと

ご家族が亡くなると、様々な相続手続きが発生します。それは相続税を払うほどの相続財産がないという場合であっても同様です。相続手続きの中には行わないと時効により損をしたり、ペナルティが発生するものもあります。

また、相続手続きの窓口は金融機関、年金事務所、市役所、税務署等多岐にわたります。

以下、必要となる相続手続きについて期限が短く、早めに手続きを終了させなければならないものから順にご紹介します。

| 提出期限 | 死亡の事実を知った日から7日以内 (国外で死亡したときは,その事実を知った日から3か月以内) |

|---|---|

| 提出先 | 死亡者の死亡地・本籍地又は届出人の所在地の市役所,区役所又は町村役場 |

| 必要なもの | 死亡診断書又は死体検案書、届出人の印鑑 |

| 手続対象者 | 親族,同居者,家主,地主,家屋管理人,土地管理人等,後見人,保佐人,補助人,任意後見人 |

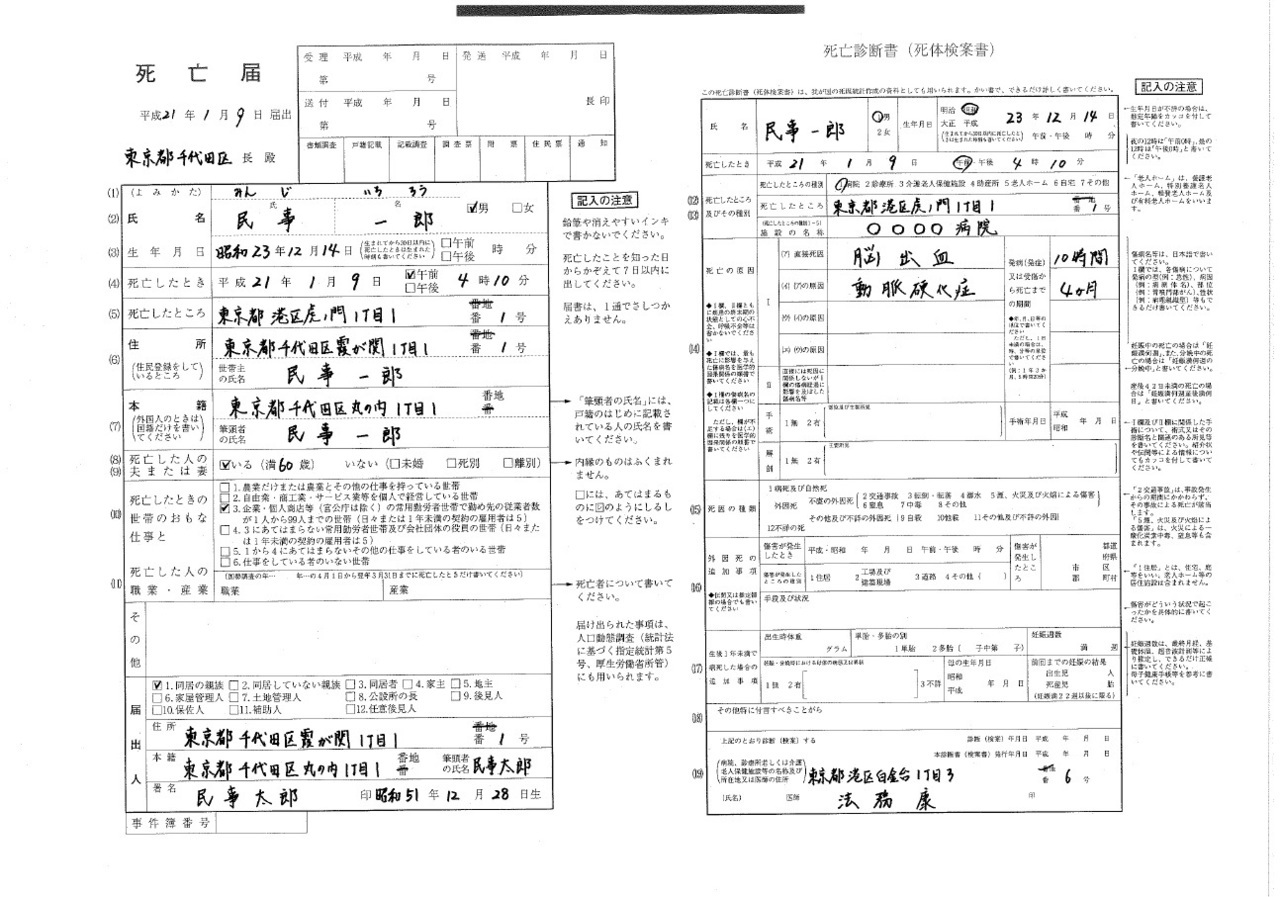

相続が発生した場合にまず行うのは死亡届の提出です。ただ、実務上死亡届や次に説明する火葬許可申請書は葬儀社が代行して行ってくれることが多くなっていますので、葬儀社に確認を行うことをおすすめします。

この死亡届と同時に火葬許可申請書を提出し、受理されると火葬許可証が交付されます。

死亡届や死亡診断書は他での使用する場合があるため、コピーをとっておくことをお勧めします。

法務省HP記入例より

・故人が事業を行っており、知らない借金などの債務が存在し、当該借金などの債務を相続してしまう可能性がある場合

・故人には多額の借金などの債務があるもの、所有する財産の中にどうしても引き継ぎたい財産があるため、故人が所有していた積極財産の範囲で借金などの債務を負いたい場合

また、故人には積極財産がほとんどなく、借金などの債務だらけであるような場合は、相続放棄を行うことにより、相続人の債務を相続しないようにすることができます。

| 手続きの期限 | 相続があったことを知ってから3か月以内 |

|---|---|

| 申述人 | 相続人(相続放棄の場合) 相続人全員(限定承認の場合)、ただし相続人の中に相続放棄したものがいる場合は、残った相続人全員 |

| 申述先 | 相続が開始した地を管轄する家庭裁判所 |

| 必要なもの | ・年金受給者死亡届 ・故人の年金証書 ・死亡を証明する書類 |

・公的年金の受給額が年400万円以下で、かつ、、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合

・確定申告の計算をして還付になる場合(例:医療費控除であり所得控除を受けたい場合)

・確定損失が発生する場合

ただし、上記に該当する場合でも還付を受けるために準確定申告を行うこともできます。

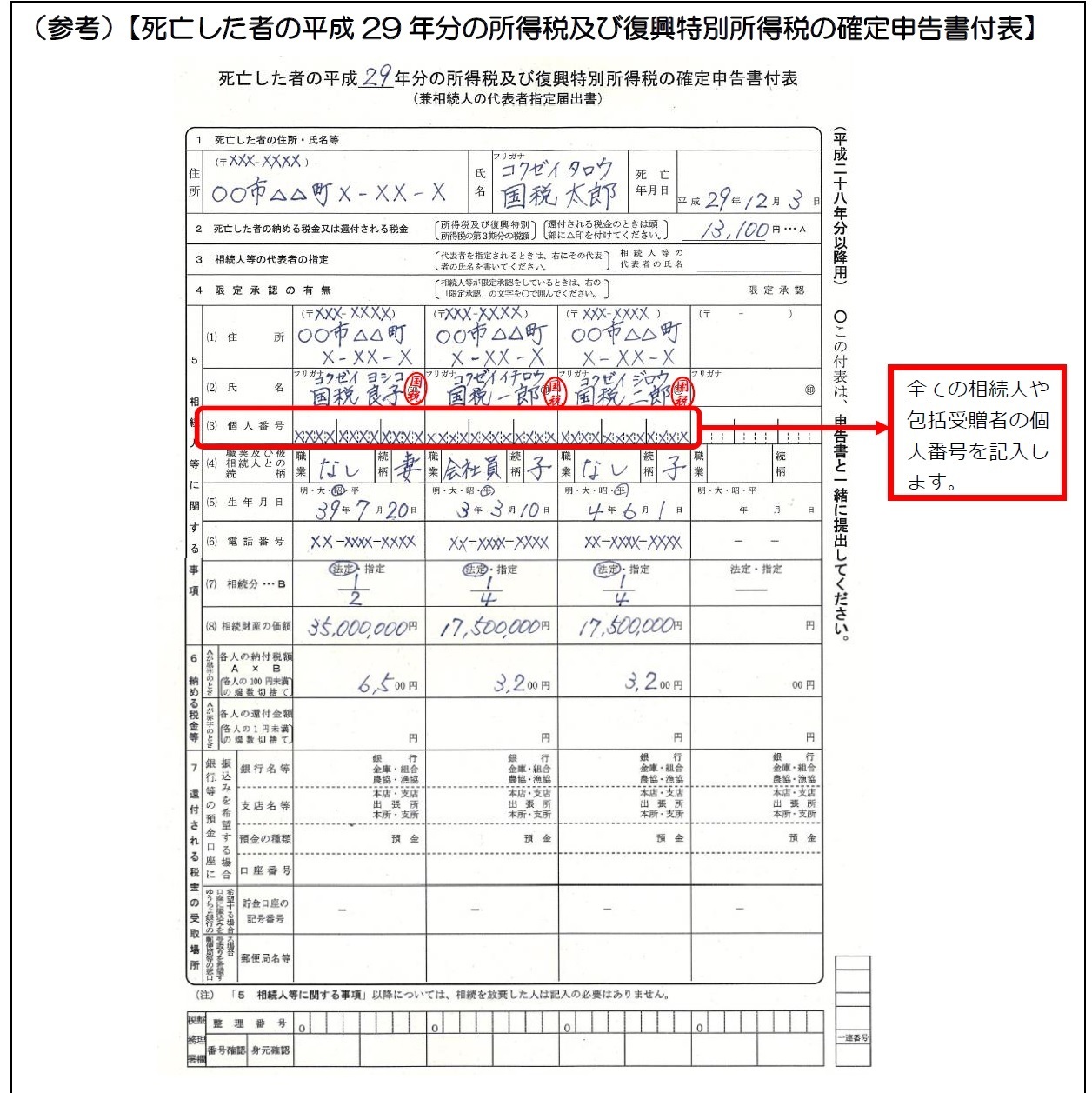

準確定申告の内容の多くは、通常の確定申告の場合と同じですが、相続人2人以上存在する場合は下記のように付表をつける必要があります。

国税庁HPの記載例より

なお、従前は準確定申告は電子申告ができませんでしたが、令和2年分以降の分からについては電子申告が可能となっています。

医療費が高額になる場合、高額療養費として自己負担限度額を超えていた場合、払った分は払い戻してもらえます。医療費が高額という場合は病院の方からも教えてもらえる場合もありますが、役場などに相談してみても良いでしょう。

なお、故人が亡くなった後も相続人等が請求できます。

埋葬料・埋葬費・家族埋葬料・葬祭費の請求

故人が会社の健康保険に加入していた場合は、その者に生計を維持され、埋葬を行う者が請求することにより埋葬料(金額は5万円)が支払われます。この場合、身寄りのない方で近隣の方などが実際の埋葬を行った場合は埋葬費(埋葬に要した費用で5万円以内)が請求できます。

また、健康保険の扶養者が死亡した場合は、家族埋葬料(金額は5万円)が請求できます。

、国民健康保険に加入していた場合は、市区町村から葬祭費が支給され、故人が後期高齢者(75歳以上)である場合は、後期高齢者医療葬祭費が支給されます。

埋葬料、家族埋葬料、葬祭費の時効は、死亡した日の翌日から2年以内、埋葬費の時効は、埋葬を行った日の翌日から2年以内となっています。

埋葬料・家族埋葬料のまとめ

| 請求期限 | 死亡した日の翌日から2年以内 |

|---|---|

| 手続き先 | 事業所を管轄する全国健康保険協会や健康保険組合 |

| 手続きをする人 | 故人に生計を維持され、埋葬を行う者(埋葬料) 被保険者(家族埋葬料) |

| 受給額 | 5万円 |

埋葬費のまとめ

| 請求期限 | 埋葬を行った日の翌日から2年以内 |

|---|---|

| 手続き先 | 事業所を管轄する全国健康保険協会や健康保険組合 |

| 手続きをする人 | 埋葬を行った人 |

| 受給額 | 埋葬に要した費用で5万円以内 |

葬祭費のまとめ

| 請求期限 | 死亡日の翌日から2年以内 |

|---|---|

| 手続き先 | 住所地を管轄する市町村 |

| 手続きをする人 | 葬儀を行った者 |

| 受給額 | 自治体による |

未支給年金の請求

年金は死亡した月の分までもらえますが、年金をもらっていなかった金額があればそれは生計を同じくしていた遺族が受け取ることができます。

時効が5年となっていますので、未支給年金があれば年金事務所や年金相談センターで請求し、受け取ることを忘れないようにしましょう。

未支給年金の受け取ることができる順位

生計を同じくしていた遺族の中でも未支給年金の受給には次の順番で優先順位があります。

故人と生計を同じくしていた

(1)配偶者

(2)子

(3)父母

(4)孫

(5)祖父母

(6)兄弟姉妹

(7)三親等内の親族

お気軽にお問合せ・ご相談ください

新型コロナウイルス対策も万全なWEB面談対応

(Zoom対応します)

QRコードからアクセスできます

- サービスのご案内